¿Dónde Se Encuentran Los Consumidores Mexicanos En El Espectro Del Bienestar Financiero?

Incluso antes del inicio de la pandemia de COVID-19, los consumidores de México ya estaban enfrentándose a múltiples desafíos financieros y muchos se sentían preocupados por su situación financiera. La pandemia ha afectado aún más a las finanzas de los consumidores, y muchos carecen de resiliencia financiera y confianza en su futuro financiero.

El bienestar financiero no se trata solamente de tener un determinado saldo de cuenta bancario o una determinada cantidad de inversiones. Se trata de si las personas se sienten seguras de poder administrar sus finanzas diarias y planificar el futuro. Para algunas personas, la seguridad financiera se trata de si pueden pagar sus facturas a tiempo, o ahorrar dinero para una factura médica inesperada. Para otros, la tranquilidad financiera es saber que tendrán suficiente dinero para vivir cómodamente hasta el final de su vida.

A medida que las empresas de servicios financieros aumentan su enfoque en mejorar el bienestar financiero de los clientes, estas buscan también comprender mejor las necesidades financieras de sus clientes, desarrollar productos y servicios que puedan tener un impacto positivo en su salud financiera y ayudarlos a alcanzar sus metas financieras. La segmentación de bienestar financiero de Forrester ayuda a las empresas a evaluar mejor el nivel de resistencia financiera y la actitud de sus clientes frente a su situación financiera.

La Segmentación De Bienestar Financiero De Forrester

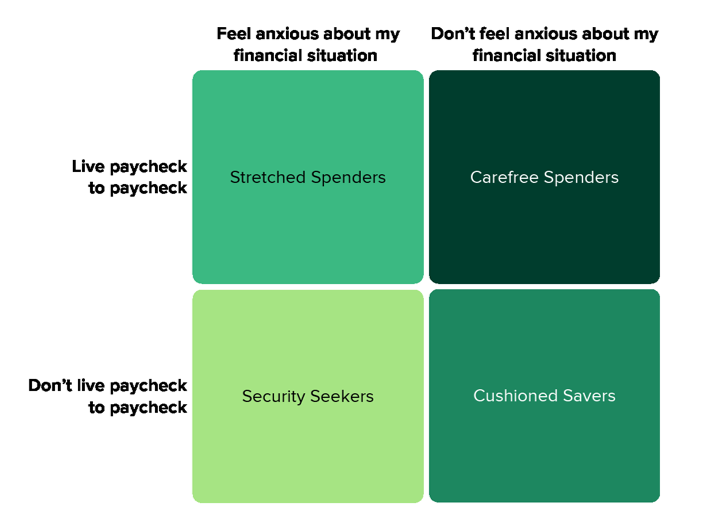

Los Consumidores Metropolitanos De México Se Dividen En Cuatro Segmentos Distintos De Bienestar Financiero

Para ayudar a las empresas de servicios financieros a comprender dónde se encuentran los consumidores mexicanos que residen en zonas metropolitanas en el espectro del bienestar financiero, encuestamos a 1,179 adultos mexicanos en línea que viven en zonas metropolitanas en 2020 y descubrimos que:

- El 31% son “Carefree Spenders.” Los gastadores despreocupados viven de cheque a cheque, pero no se sienten ansiosos por su situación financiera. Los tres principales desafíos financieros que los detienen son comprar una casa, generar ahorros y pagar los gastos básicos diarios. Aun así, casi un tercio (32%) de los gastadores despreocupados dice que percibe su situación financiera actual como estable, y otro 23% describe su situación financiera como organizada.

- El 25% son “Security Seekers.” Los buscadores de seguridad no viven de sueldo a sueldo, pero se sienten ansiosos por su situación financiera. Sus principales desafíos financieros son generar ahorros, pagar una casa y haber experimentado recientemente una reducción de los ingresos en su hogar. Cuando se les pregunta cómo se sienten con respecto a sus finanzas, el 37% dice que se siente estable, mientras que el 31% dice que se siente cómodo.

- El 25% son “Stretched Spenders.” Los gastadores con dificultades financieras viven de cheque a cheque y se sienten ansiosos por su situación financiera. Sus principales desafíos financieros son pagar los gastos diarios básicos, pagar deudas o préstamos y comprar una casa. El 70% de ellos dice que se siente abrumado por las deudas. Cuando se les pregunta cómo se sienten acerca de su situación financiera, la mayoría de las veces dicen que se sienten estresados (26%).

- El 19% son “Cushioned Savers.” Los ahorradores con colchón financiero no viven de sueldo a sueldo y no se sienten ansiosos por su situación financiera. Este segmento enfrenta pocas dificultades financieras. Aun así, todavía tienen desafíos financieros, como generar ahorros, pagar una casa o hacer frente a pérdidas en sus inversiones, mercado de valores y/o fondos de jubilación. La mayoría de ellos perciben su situación financiera actual como estable (55%) o se describen a sí mismos como organizados (43%) en lo que respecta a sus finanzas.

Para obtener una descripción general del estado del bienestar financiero en las zonas metropolitanas de México, eche un vistazo a nuestro último infográfico.

Las empresas pueden asignar sus propios clientes a estos cuatro segmentos y obtener información sobre sus actitudes financieras, comportamientos e interés o uso de herramientas, servicios o consejos de administración financiera personal específicos. Al comprender en cuales segmentos se encuentran sus clientes, las empresas de servicios financieros están mejor equipadas para adaptar sus experiencias financieras. Conéctese mediante una consulta para obtener más información.

Related Forrester Content